#1.3 – O QUE É LUCRO PRESUMIDO?

#1.2 – PESSOAS JURÍDICAS OBRIGADAS AO LUCRO REAL

12 de fevereiro de 2020#1.4 – O QUE É SIMPLES NACIONAL?

13 de fevereiro de 2020

O Lucro Presumido é uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da Contribuição Social Sobre o Lucro Líquido das pessoas jurídicas.

A sistemática é utilizada para presumir o lucro da pessoa jurídica a partir de sua receita bruta e outras receitas sujeitas à tributação.

Em termos gerais, trata-se de um lucro fixado a partir de percentuais padrões estipulados sobre a Receita Operacional Bruta e sobre o referido resultado somam-se as outras receitas auxiliares (receitas financeiras, alugueis esporádicos, entre outras).

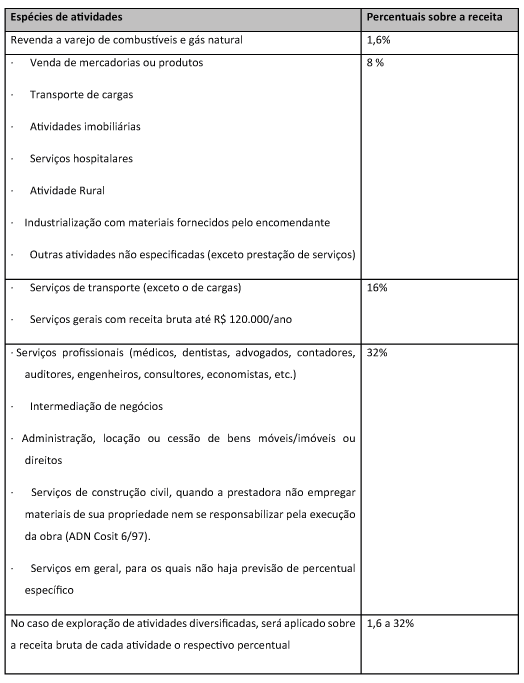

A legislação prevê os percentuais de cálculo sobre a Receita Operacional Bruta, podemos resumir da seguinte forma:

A base de cálculo da CSLL corresponde a:

12% da receita bruta nas atividades comerciais, industriais, serviços hospitalares e de transporte.

E 32% para, prestação de serviços em geral, exceto a de serviços hospitalares e transporte; intermediação de negócios; administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza.

A base de cálculo do IRPJ corresponde aos percentuais, conforme tabela a seguir:

No Brasil o Lucro Presumido é bastante utilizado pelas empresas devido a sua simplicidade e, principalmente, por questões de estratégia tributária, pois pode representar economia tributária, sobretudo nas empresas altamente lucrativas. Portanto, se não houver impedimento, pode ser uma boa ferramenta de planejamento tributário.

O imposto de renda IRPJ e Contribuição Social Sobre o Lucro Líquido CSLL, serão apurados trimestralmente poderá ser pago em quota única, até o último dia útil do mês subsequente ao do encerramento do período de apuração, ou o imposto poderá ser pago em até três quotas mensais, iguais e sucessivas, vencíveis no último dia útil dos três meses subsequentes ao de encerramento do período de apuração a que corresponder.

Quanto ao PIS e COFINS as empresas do Lucro Presumido recolhem essas contribuições pela sistemática da cumulatividade, aplicando sobre a receita bruta os percentuais de 3% de COFINS e 0,65% de PIS.